Maggio 8th, 2020 Riccardo Fucile

LEGA, FDI E M5S VOGLIONO RIFIUTARE IL PRESTITO AL TASSO 0,1% ? NESSUN PROBLEMA, NE CONTRAGGANO ALTRI A TASSI MOLTO PIU ALTI. POI OGNI DEPUTATO, DA CONTE A DI MAIO, DA SALVINI ALLA MELONI PAGHINO DI TASCA PROPRIA LA DIFFERENZA MILIONARIA SUGLI INTERESSI… E SI PROCEDA CON IL PIGNORAMENTO A GARANZIA DEI LORO BENI, GLI ITALIANI SI SONO ROTTI I COGLIONI DI PAGARE LE LORO CAZZATE

L’Eurogruppo ha trovato un accordo definitivo sul Mes.

L’Eurogruppo ha trovato un accordo definitivo sul Mes.

E’ quanto si apprende da fonti Ue. L’intesa riguarda le linee guida della nuova linea di credito del Meccanismo Europeo di Stabilità , creata per far fronte alle spese sanitarie degli Stati membri dell’Ue nella pandemia.

I termini dell’intesa saranno resi noti in conferenza stampa dal presidente Centeno, dal commissario Gentiloni e dal dg del Mes Regling.

Fissata a 10 anni la durata media massima dei prestiti Mes agli Stati membri. Unica condizione: spese dirette e indirette per la crisi sanitaria.

La sorveglianza Ue sarà limitata agli impegni assunti per contrastare la crisi Covid.

Nell’accordo raggiunto dai ministri delle Finanze si conferma che il ricorso alle linee di credito del Mes saranno “disponibili per tutti gli Stati membri dell’area dell’euro per importi del 2% del PIL dei rispettivi membri alla fine del 2019”, “per sostenere il finanziamento interno di finanziamenti diretti e indiretti dei costi sanitari, di cura e di prevenzione dovuti alla crisi COVID-19″.

L’Eurogruppo inoltre concorda con le valutazioni della Commissione, secondo cui “tutti i membri del Mes soddisfano i requisiti di idoneità per ricevere il supporto”.

L’Eurogruppo ricorda che l’unico requisito per accedere alla linea di credito sarà che gli Stati membri dell’area dell’euro che chiedono il sostegno “si impegnino a utilizzare questa linea di credito per sostenere il finanziamento interno dell’assistenza sanitaria diretta e indiretta, i costi relativi alla cura e alla prevenzione dovuti alla crisi COVID 19″.

(da agenzie)

argomento: economia | Commenta »

Aprile 23rd, 2020 Riccardo Fucile

MACRON: “SERVONO RISORSE NON PRESTITI”… IL PROBLEMA E’ SE FINANZIARLO CON SUSSIDI O PRESTITI

“Il disaccordo fra gli Stati permane”, dice Emmanuel Macron. “Abbiamo parlato in modo aperto e in spirito di collaborazione, non su tutto siamo della stessa opinione”, afferma Angela Merkel. Il Consiglio europeo non risolve il nodo più complesso, quello del Recovery Fund, definito però “necessario e urgente”.

“Il disaccordo fra gli Stati permane”, dice Emmanuel Macron. “Abbiamo parlato in modo aperto e in spirito di collaborazione, non su tutto siamo della stessa opinione”, afferma Angela Merkel. Il Consiglio europeo non risolve il nodo più complesso, quello del Recovery Fund, definito però “necessario e urgente”.

L’accordo comune è di lavorare sul progetto, ed è stato dato l’incarico alla Commissione Ue di analizzare le necessità e di avanzare una proposta.

Quando arriverà questa proposta non è ancora chiaro. Su Facebook il premier Giuseppe Conte annuncia che “la Commissione lavorerà in questi giorni per presentare già il prossimo 6 maggio un Recovery Fund che dovrà essere di ampiezza adeguata e dovrà consentire soprattutto ai Paesi più colpiti di proteggere il proprio tessuto socio-economico”.

Il premier italiano parla di “grandi progressi, impensabili fino a poche settimane fa […]: i 27 Paesi riconoscono la necessità di introdurre uno strumento innovativo, da varare urgentemente, per assicurare una ripresa europea che non lasci indietro nessuno”.

La presidente della Commissione Ursula von der Leyen si tiene però una finestra più ampia: la Commissione – fa sapere – punta a presentare le nuove proposte per il bilancio pluriennale Ue 2021-2027 per “la seconda o la terza settimana di maggio”.

Il nodo principale, del resto, non è ancora sciolto. Lo ha spiegato Merkel, dicendo che non si è stati ancora tutti d’accordo per ora su come finanziare il Recovery fund, “se con sussidi o prestiti”, ha detto, ma una cosa è chiara, e cioè che il fondo sarà collegato al prossimo bilancio europeo per i prossimi sette anni.

La videoconferenza dei leader Ue sulla risposta economica alla crisi del coronavirus, secondo quanto riferiscono fonti Ue, si è conclusa con l’avallo al pacchetto di misure dell’Eurogruppo – piano Bei, Sure e Mes – e al renderle operative per il primo giugno.

“C’è solo uno strumento che può portare questa ripresa ed è il budget Ue legato al Recovery fund”, gli “investimenti devono essere anticipati e deve esserci un giusto equilibrio tra sovvenzioni e prestiti”, ha detto la presidente von der Leyen al termine del vertice Ue. I

l budget – ha aggiunto – è adatto perchè ”è disegnato per la coesione, la convergenza e i programmi. E gli Stati membri hanno appoggiato questa posizione”.

I leader hanno “concordato” sulla necessità “di lavorare per un Recovery Fund di cui c’è bisogno ed urgenza, ha detto il presidente del Consiglio europeo, Charles Michel. “Il fondo deve essere di una grandezza sufficiente, per questo abbiamo dato mandato alla Commissione Ue di analizzare le necessità e di presentare una proposta commisurata alla sfida” della risposta economica al coronavirus.

“C’è un consenso sulla necessità di una risposta rapida e forte. E’ un passo avanti, nessuno contesta che abbiamo bisogno di una risposta fra i 5 e i 10 punti del nostro Pil. Ci sono disaccordi che restano sui meccanismi” spiega Macron. “Servono trasferimenti di risorse verso i Paesi Ue più colpiti da questa crisi, non dei prestiti” è la posizione del presidente francese.

Posizione che ricalca quella italiana. “L’emergenza sanitaria è diventata molto presto economica e sociale. Ma adesso stiamo affrontando anche un’emergenza politica” avrebbe detto Conte nel suo intervento.

“La dotazione del Recovery Fund dovrebbe essere di 1.500 miliardi e fornire prestiti a fondo perduto agli Stati membri”. Prestiti “essenziali per preservare i mercati nazionali, parità di condizioni e assicurare una risposta simmetrica a uno shock simmetrico”.

Per Conte la riunione ha portato “grandi progressi, impensabili fino a poche settimane fa”. La Commissione “lavorerà in questi giorni per presentare già il prossimo 6 maggio un “Recovery Fund” che dovrà essere di ampiezza adeguata e dovrà consentire soprattutto ai Paesi più colpiti di proteggere il proprio tessuto socio-economico”.

(da “Huffingtonpost”)

argomento: economia | Commenta »

Aprile 22nd, 2020 Riccardo Fucile

“BISOGNA PUNTARE SUGLI INVESTIMENTI PUBBLICI MA ANCHE LE AZIENDE PRIVATE DEVONO FARE LA LORO PARTE”

L’economista Carlo Cottarelli è direttore dell’Osservatorio sui conti pubblici italiani dell’Università Cattolica di Milano. Ex dirigente del Fondo monetario internazionale ed ex commissario alla spending review sotto il Governo Letta, nel maggio 2018 fu per tre giorni premier incaricato dal presidente della Repubblica Mattarella, salvo poi rinunciare per lasciare spazio al nascente Governo Conte 1.

L’economista Carlo Cottarelli è direttore dell’Osservatorio sui conti pubblici italiani dell’Università Cattolica di Milano. Ex dirigente del Fondo monetario internazionale ed ex commissario alla spending review sotto il Governo Letta, nel maggio 2018 fu per tre giorni premier incaricato dal presidente della Repubblica Mattarella, salvo poi rinunciare per lasciare spazio al nascente Governo Conte 1.

Professore, l’economia italiana naviga nella tempesta. Cosa vede all’orizzonte?

Questo è un anno difficile per tutto il mondo e molto difficile in particolare per noi, perchè abbiamo un’emergenza sanitaria più forte rispetto a tanti altri paesi, che determinerà anche una caduta del Pil più forte. E quindi abbiamo un problema di rischi di crisi finanziaria.

Come si agisce in questi casi?

Abbiamo la necessità di spendere, come Stato, molto di più di quanto era stato previsto. Ma c’è un problema di finanziamenti, perchè siamo un paese con un debito pubblico molto alto. La questione è: da dove verranno questi finanziamenti?

Da dove?

Dobbiamo basarci sul sostegno dell’Europa. La Banca centrale europea ha già previsto di acquistare 220 miliardi di titoli di stato italiani.

L’Ufficio parlamentare di bilancio prevede che nel primo semestre del 2020 il Pil del nostro paese chiuderà a -15%. Stima verosimile?

Il Fondo monetario internazionale ha previsto una caduta per l’intero anno del 9 per cento. L’Istat ha calcolato che il 40 per cento dell’attività produttiva è oggi bloccato. La botta è sicuramente molto forte, però ancora nessuno può sapere quanto esattamente

Andiamo incontro a una crisi peggiore di quella del 2008-2012?

Sicuramente sì.

Quali differenze ci sono rispetto ad allora?

Qui c’è uno schock di offerta che allora non c’era. Nel 2008-2012 c’era solo uno shock di incertezza, oggi invece non si può andare a lavorare. È molto diverso.

Quali sono i settori che soffriranno di più?

Tutti i settori che implicano spostamenti, in primis il turismo e in generale tutti quelli che esportano.

Come valuta la risposta del Governo alla crisi?

Il problema è il solito: la lentezza. E poi i provvedimenti di difficile interpretazione: tutti i commercialisti lo stanno lamentando.

Con il Decreto Liquidità il Governo ha stanziato 400 miliardi di euro a garanzia dei prestiti bancari alle imprese. La critica è: “Ennesimo regalo alle banche”.

Bah… Se lo Stato non avesse concesso la garanzia si sarebbe detto che le banche non avrebbero potuto prestare soldi, ora che si dà la garanzia si dice che è un regalo… È chiaro che quando lo Stato fa cose in deficit sta regalano qualcosa a qualcuno, ma in questo caso è una cosa necessaria, altrimenti chi sostiene l’economia?

Che ne pensa della proposta di un reddito universale?

Se fosse universale, nel senso che andrebbe anche a Cottarelli o a Berlusconi, non lo farei. Io ho una pensione che deriva dalla mia attività al Fondo monetario internazionale: perchè dovrei ricevere dei soldi dallo Stato? Un reddito universale può essere pensato per dare una spinta macroeconomica, per aumentare la domanda. Ma il rischio sarebbe che una parte di questo reddito poi potrebbe non essere speso e finire in risparmi

Come si può intervenire allora?

Se ci sono soldi pubblici da spendere, io punterei di più su acquisti diretti fatti dallo Stato. Se poi magari riuscissimo a fare anche qualche investimento pubblico… Ma bisogna muoversi rapidamente: bisognerebbe pensare già adesso a come rilanciare gli investimenti pubblici

Qualcuno torna a parlare di Stato imprenditore.

In una fase di emergenza è possibile che lo Stato debba intervenire acquisendo la proprietà di attività produttive. Ma deve essere una cosa temporanea.

La presidente della Commissione europea, Ursula von der Leyen ha evocato il Piano Marshall. Che analogie ci sono tra il dopoguerra e questa fase?

Il Piano Marshall comportò regali dagli Stati Uniti all’Italia per circa il 2 per cento del Pil all’anno per cinque anni. Per la maggior parte si trattava di importazioni di prodotti dagli Usa. Noi invece adesso abbiamo bisogno di un’altra cosa, cioè di domanda di prodotti italiani. Il Piano Marshall è stato clamoroso e senza precedenti, in termini quantitativi però 2 punti di Pil all’anno sono utili ma non ti cambiano la vita

E allora?

La ricostruzione nel dopoguerra non è avvenuta per il Piano Marshall, è avvenuta perchè i lavoratori e gli imprenditori italiani si sono rimboccati le maniche e sono ripartiti.

Anche oggi servirebbe “uno scatto” del settore privato, come dice il presidente del Censis De Rita?

Certamente.

La Commissione europea ha sospeso il Patto di Stabilità . Ora quindi potremo fare deficit libero?

Sì, quest’anno si andrà al 9-10 per cento del Pil.

Eurobond, Coronabond, Recovery bond. Facciamo un po’ di ordine.

La confusione deriva dal fatto che il termine Eurobond veniva usato in passato per indicare la mutualizzazione del debito passato. Cosa che sarebbe bella ma non avverrà mai, perchè quello è un tipo di altruismo che non esiste neanche in paesi che hanno raggiunto unità politica: negli Stati Uniti, ad esempio, ogni Stato rimane responsabile per il proprio debito. I Recovery bond, o Coronabond, invece, sono soldi che si prendono a prestito insieme e si decide insieme come utilizzarli.

Germania e Olanda non vogliono i Coronabond, Italia e Spagna temono che il Mes sia il passepartout per la Troika. Chi ha ragione?

Il problema principale è che c’è un preconcetto per cui il Mes significa austerità e gli Eurobond significano mutualizzazione del debito.

E invece?

Se per il Mes l’unica condizionalità riguarderà le spese sanitarie dirette e indirette, non vedo perchè dire di no.

Non è chiarissimo cosa si intende per spese indirette.

Bisognerebbe capirlo meglio. Ma mi sembra ovvio che se una fabbrica resta chiusa perchè c’è un’emergenza sanitaria, le spese fatte per sostenere quella fabbrica dovrebbero essere considerate spese indirettamente sanitarie.

Obiezione che viene fatta: le condizionalità potrebbero cambiare più avanti.

Al momento io continuo a pensare che, se si comincia con una condizionalità legata alla sanità , non è possibile poi introdurre condizioni macroeconomiche. Ma va certamente verificato. Conte ha assunto una posizione abbastanza ragionevole su questo punto. Dice: “Vediamo le condizioni”. Fa bene a lasciare la porta aperta. Ma il punto fondamentale è un altro

Quale?

I soldi del Mes sono pochi: all’Italia arriverebbero circa 36 miliardi di euro. Ci serve di più. La cosa principale sono i 220 miliardi in titoli di stato della Bce. I Recovery bond potrebbero essere una cosa utile anche come segnale ai mercati finanziari. E da lì potrebbero arrivare più soldi

Quanti?

Se l’emissione sarà , come sembra, di 1.000 miliardi di euro, all’Italia potrebbero arrivare 150 miliardi.

La cancelliera tedesca Merkel sbaglia a dire no ai Recovery bond?

Secondo me sì, perchè il costo per la Germania sarebbe molto basso. Tra l’altro, la garanzia verrebbe data solo pro-quota dalla Germania. Ma c’è un problema politico: Merkel deve convincere i tedeschi che non si tratta del primo passo verso la mutualizzazione del debito passato

(da TPI)

argomento: economia | Commenta »

Aprile 22nd, 2020 Riccardo Fucile

E PERCHE’ GERMANIA E OLANDA POTREBBERO DIGERIRLI

In vista del Consiglio europeo del 23 aprile, si sta ragionando sull’introduzione di un cosiddetto Recovery fund dalla potenza di 1.000-1.500 miliardi di euro che potrebbe aiutare i paesi in maggiore difficoltà , tipo l’Italia e la Spagna, a far fronte all’emergenza dettata dalla pandemia del Covid-19 da coronavirus.

In vista del Consiglio europeo del 23 aprile, si sta ragionando sull’introduzione di un cosiddetto Recovery fund dalla potenza di 1.000-1.500 miliardi di euro che potrebbe aiutare i paesi in maggiore difficoltà , tipo l’Italia e la Spagna, a far fronte all’emergenza dettata dalla pandemia del Covid-19 da coronavirus.

Ma cosa avrebbe questo Recovery fund, con annessi Recovery bond, di diverso dagli Eurobond, visti come fumo negli occhi dai paesi del nord dell’area dell’euro, a partire dalla Germania di Angela Merkel e dall’Olanda di Mark Rutte?

E perchè mai Merkel e Rutte dovrebbero accettare i Recovery bond?

Al centro della questione c’è la mole di debito dei paesi del sud Europa, a cominciare da quello italiano che nel 2019 ha superato i 2.400 miliardi di euro.

In pratica, con gli Eurobond, di cui si parla ormai da anni, grosso modo dalla crisi dello spread di inizio anni Dieci, si dovrebbe assistere a una mutualizzazione dei debiti esistenti degli Stati membri dell’Eurozona.

In altri termini, un soggetto o ente sovranazionale, emettendo titoli di debito comuni, gli Eurobond appunto, raccoglierebbe dei fondi tra i paesi dell’area dell’euro.

Dopodichè, in una delle interpretazioni più comuni degli Eurobond (non c’è uno schema univoco, non essendo mai nati), impiegherebbe queste risorse per comprare titoli di debito di un singolo paese, per esempio Btp nel caso dell’Italia.

Così, un eventuale default di uno Stato membro andrebbe a gravare sulle spalle di tutti gli altri.

Al contrario, il Recovery fund, presumibilmente inizialmente alimentato da un minimo di risorse di tutti gli Stati membri, si baserebbe sull’emissione di nuovi titoli di debito, i Recovery bond appunto, la cui raccolta sarebbe poi girata attraverso trasferimenti ai paesi in difficoltà .

In altri termini, l’idea alla base di questo strumento è che gli Stati meno indebitati non siano costretti a farsi carico anche del debito pregresso, più consistente, dei paesi del sud. Secondo la proposta spagnola, poi, questi titoli comuni da emettere dovrebbero essere perpetui, ossia senza scadenza, non contemplando il rimborso del capitale ma soltanto il pagamento dell’interesse.

È probabile che quando il premier italiano, Giuseppe Conte, parla di Eurobond si riferisca ai Recovery bond piuttosto che agli Eurobond rigidamente intesi. E questo perchè Conte afferma che “ciascun paese risponde per il proprio debito pubblico e continuerà a risponderne. Pagheremo il debito, come abbiamo sempre fatto”.

Non a caso Conte, nell’informativa al Senato del 21 aprile, ha spiegato: “Bisogna costruire un Economic Recovery fund per contrastare la crisi”.

Una misura, ha aggiunto il presidente del Consiglio, che “dovrà essere conforme ai trattati perchè non abbiamo tempo per modificarli. Va gestito a livello europeo senza carattere bilaterale, deve essere ben più consistente degli strumenti attuali, mirato a far fronte a tutte le conseguenze economiche e sociali e immediatamente disponibile”.

Anche i coronabond o coronavirus bond di cui spesso si sente parlare in questi tempi sembrano più simili al concetto di Recovery bond che a quello di Eurobond rigidamente intesi, in quanto per lo più legati a colmare le necessità sorte dalla diffusione della pandemia.

“Con la creazione del Recovery fund — sintetizzano sulla Voce.info Piergiorgio Carapella e Alessandro Fontana — l’Eurogruppo ha manifestato l’intenzione di voler affidare l’azione a un meccanismo comunitario finanziato con risorse europee, a partire da quelle del Quadro finanziario pluriennale. Per il momento, non sono state definite nè le modalità di finanziamento nè il suo ammontare. Se decollasse un fondo con risorse consistenti, aggiuntive rispetto a quelle comunitarie già esistenti, finanziato con titoli di debito europei garantiti dal bilancio Ue (senza o con una minima incidenza sui debiti pubblici nazionali) e che operasse mediante trasferimenti (non prestiti), si potrebbe avere a disposizione uno strumento assimilabile a quelli di paesi federali, come gli Usa, e sarebbe un grande passo avanti verso una politica di bilancio comune”.

Certo, resta il dubbio dell’incidenza sui debiti pubblici nazionali, che per l’appunto Carapella e Fontana definiscono “minima”.

“Il Recovery fund — si legge in un commento all’articolo della Voce.info — incide sul debito dei 27 paesi partecipanti perchè saranno loro a dotarlo di un capitale iniziale o direttamente (da modello Mef 19) o attraverso il bilancio Ue 27 da aumentare sensibilmente”.

Ma un conto è incidere in parte sui bilanci nazionali, tutt’altra storia è che il debito pregresso di un paese gravi sulle spalle di tutti come accadrebbe con gli Eurobond.

L’emissione di titoli comuni dell’area dell’euro implicherebbe per paesi come la Germania un rendimento superiore rispetto a quello garantito sui Bund e per l’Italia un rendimento inferiore rispetto a quello dei Btp.

In altri termini, per la Germania si alzerebbe il costo del debito e per l’Italia si abbasserebbe.

Ma per i paesi dell’area del nord dovrebbe essere un boccone più facile da mandare giù rispetto a una vera e propria mutualizzazione del debito.

Inoltre, la politica di spesa e di investimento del Recovery fund sarebbe decisa dai paesi dell’area dell’euro o dai singoli stati sulla base di criteri comuni, e, una volta trasferite le risorse, si assisterà comunque una sorta di monitoraggio sull’impiego dei fondi stessi.

In altri termini, non si tratterà di un pasto gratis, anche perchè, come sosteneva il premio Nobel Milton Friedman, in finanza ed economia non ne esistono.

“I Recovery fund — spiega a Business Insider Mirco Tonin, docente di politica economica alla Libera università di Bolzano — non entrerebbero nel mare magnum del debito pubblico italiano e dovrebbero essere fondi vincolati ad affrontare l’attuale emergenza legata alla pandemia, non soltanto sanitaria ma anche economica”.

A riguardo va ricordato che il Mes a condizioni leggere cui ha dato via libera l’ultimo Eurogruppo vincola l’utilizzo delle risorse alla spesa sanitaria diretta e indiretta, non all’emergenza economica.

“I Recovery bond — aggiunge Tonin — potrebbero così rappresentare un passo intermedio, meno evidente e più semplice da fare accettare a tutti, in direzione degli Eurobond, che potrebbero invece essere un progetto di più lungo termine”.

(da “Business Insider”)

argomento: economia | Commenta »

Aprile 21st, 2020 Riccardo Fucile

LA CIG RICHIESTA POTREBBE SUPERARE DI TRE VOLTE LA CRISI DEL 2009

Per l’Italia “si prefigura per la prima metà dell’anno un calo dell’attività economica di intensità  eccezionale, mai registrato nella storia della Repubblica”: “nell’insieme dei primi due trimestri” 2020 il Pil “si ridurrebbe cumulativamente di circa quindici punti percentuali”.

eccezionale, mai registrato nella storia della Repubblica”: “nell’insieme dei primi due trimestri” 2020 il Pil “si ridurrebbe cumulativamente di circa quindici punti percentuali”.

E’ la stima dell’Upb nella nota congiunturale di aprile. “Nell’ipotesi di un regresso dell’epidemia l’attività tornerebbe ad espandersi nel trimestre estivo”. Serve “massima cautela” nella valutazione delle stime che “risentono di un’incertezza estremamente elevata”.

Una crisi, quella documentata dall’Upb, che ha fortissime ripercussioni anche sulla richiesta di ammoritizzatori sociali. “Si stima, per la sola parte relativa alle richieste cig, che il numero complessivo di ore autorizzate possa essere ampiamente superiore, anche triplo, rispetto ai valori massimi storicamente osservati su base mensile dalla crisi finanziaria del 2009.

L’Upb ricorda che le informazioni diffuse dall’Inps indicano che le richieste per la cig con causale covid 19 pervenute fino al 10 aprile riguardano circa 2,9 milioni di lavoratori mentre le istanze relative all’assegno ordinario coinvolgono circa 1,7 milioni di beneficiari

(da agenzie)

argomento: economia | Commenta »

Aprile 20th, 2020 Riccardo Fucile

750 MILIARDI NON DURANO IN ETERNO

Chissà se anche questa volta, il fronte italiano anti-Mes brandirà l’editoriale di Wolfgang Munchau sul  Financial Times come una spada.

Financial Times come una spada.

Perchè a differenza dell’ultimo intervento, in cui venivano sottolineate le ambiguità relative alla mancanza di condizioni del Fondo salva-Stati, questa volta la firma storica del quotidiano della City mette in guardia l’Europa dal rischio di sottovalutazione proprio dell’utilizzo strumentale che i populisti del Belpaese sarebbero pronti a fare della crisi, nascondendosi dietro al capro espiatorio dell’UE e della crisi da Covid-19.

Per Munchau, il problema dell’Italia, inoltre, non risiede nello spread, bensì nella ratio debito/Pil, destinata a salire a fine anno attorno al 180%, stante il -10% di crescita pronosticato e l’aumento gioco forza della spesa pubblica.

Ma non basta. Perchè l’editorialista tedesco tratteggia anche tre possibili scenari di uscita dall’impasse attuale.

Primo, ricorso al Mes al fine di poter usufrurire del programma Omt (Outright Monetary Transactions) della Bce, quello che garantisce acquisti diretti di debito a breve scadenza. Ipotesi improbabile, stante la mancanza di un supporto parlamentare alla scelta

Secondo, default o ristrutturazione controllata del debito

Terzo, uscita dall’euro, “un evento improbabile ma non impossibile”, visto che la fine del lockdown non coinciderà con quella dell’euroscetticismo in Italia.

Insomma, materiale di una certa pesantezza politica da maneggiare.

Non a caso, la Bce ha mosse ulteriori pedine, al fine di evitare uno scontro frontale in vista del Vertice europeo del 23 aprile, come preannunciato dallo stesso Giuseppe Conte nella sua intervista alla Suddeutsche Zeitung.

Il 19 aprile, infatti, funzionari di primo livello dell’Eurotower hanno incontrato sherpa della Commissione Ue per sottoporre loro l’ipotesi di una bad bank dell’eurozona, in cui far confluire le sofferenze degli istituti bancari dei Paesi periferici.

Nella prima fila dei beneficiari ci sarebbero le banche di Italia, Spagna, Cipro e Grecia, quest’ultima alle prese con il deragliamento (causa crisi da Covid-19) del piano di vendita — entro l’anno in corso — di un ulteriore stock da 32 miliardi di Npl, dopo la riduzione del 40% compiuta negli ultimi quattro anni.

Per la Bce, una scelta obbligata, poichè il rischio di una catena di default corporate legata al lockdown generale potrebbe far risalire il computo di sofferenze e incagli nei bilanci, bloccando del tutto il meccanismo di trasmissione del credito a famiglie e imprese. Proprio nel momento in cui questo appare più necessario.

Gelida la risposta della Commissione Ue, almeno stando alla cronaca del Financial Times: un’opzione simile necessita di un coinvolgimento di obbligazionisti e azionisti degli istituti coinvolti. Insomma, prima il bail-in, poi (forse) la bad bank europea.

Ma al netto di tutte queste criticità , la Bce comincia a fare i conti anche con un altro problema, emerso sottotraccia ma in maniera chiara durante la presentazione dei dati relativi agli acquisti settimanali di titoli conclusisi lo scorso 15 aprile.

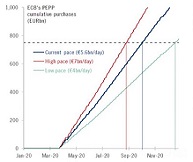

Il succo della questione, paradossalmente in grado di mettere in discussione anche l’ottimismo di Wolfgang Munchau rispetto ai rischi legati allo spread italiano, sta tutto in questi grafici, nei quali i tecnici dell’Eurotower hanno riassunto i controvalori di acquisto finora compiuti e tratteggiato tre scenari prospettici di evoluzione dell’attuale piano di intervento da 750 miliardi, il cosiddetto PEPP (Pandemic Emergency Purchase Programme).

Come si può notare, dopo il calo della seconda settimana a 4,1 miliardi di acquisti al giorno, l’ultimo round di stimolo ha segnato il record assoluto, 6,7 miliardi quotidiani per un cumulativo addirittura di 70,7 miliardi nella settimana.

Ma ecco che il secondo grafico pare intento a compiere i proverbiali “conti della serva”, ovvero calcolare quanto temporalmente può durare una simile messe di acquisti con questo ritmo.

Come si nota, la linea rossa di quello che viene definito “ritmo alto” porta come controvalore quotidiano 7 miliardi, quindi praticamente il volume di acquisti dell’ultima settimana.

Continuando così, però, i 750 miliardi stanziati per il PEPP non durerebbero fino a fine anno, bensì fino a metà ottobre. Per garantire una schermatura agli spread più sensibili almeno fino a metà dicembre, il ritmo di acquisti dovrebbe scendere a circa 4 miliardi al giorno o un totale di 83 miliardi al mese. Insomma, meno volume di fuoco per il bazooka. E, quindi, minor intensità di difesa per il firewall della Bce.

E con il nostro spread tornato ancora in area 2% di rendimento sulla scadenza decennale, certi calcoli il governo italiano sarebbe meglio che li facesse bene, perchè una fonte Bce coperta dall’anonimato conferma a mezza bocca che “stante la questione delle sofferenze bancarie e del loro potenziale di criticità a causa del lockdown da pandemia, difficilmente Paesi come Spagna e Grecia accetteranno che la deviazione della capital key negli acquisti pro quota di debito sovrano da parte della Banche centrali nazionali su mandato dell’Eurotower veda ancora per molto l’Italia a circa il 42% del totale, come accade oggi. Soprattutto, se calcoliamo che Roma partiva dal 17%, sua quota statutaria nel precedente ciclo di Qe”

Un eventuale prolungamento temporale del PEPP, aumentandone il controvalore totale dagli attuali 750 miliardi, al fine di non dover abbassare troppo il volume di acquisti? “La Bundesbank non accetterebbe mai”.

E attenzione, perchè il 5 maggio proprio la Corte costituzionale tedesca di Karlsruhe si esprimerà sulla liceità del quantiative easing, di fatto creando un possibile vincolo di mandato per la Banca centrale di Berlino in seno alle decisioni in merito che il board Bce sarà chiamato a prendere nei prossimi mesi.

I più delicati, poichè quelli formalmente legati alla Fase 2 della ripartenza. Attenzione a non sbagliare i calcoli, insomma, in vista del 23 aprile. Perchè alla Bce hanno già cominciato a farli, con largo anticipo. E a renderli noti, anche se ancora sotto la forma innocua e professionale di grafici per addetti ai lavori.

Paese avvisato…

(da Business Insider)

argomento: economia | Commenta »

Aprile 20th, 2020 Riccardo Fucile

SI LAVORA A UN PIANO DI OBBLIGAZIONI EMESSE DALLA COMMISSIONE CON UN ULTERIORE COINVOLGIMENTO DEGLI STATI NEL BILANCIO EUROPEO

Come uscire dalla crisi epocale scatenate dal Covid-19? Un dibattito che interessa non solo le nazioni più colpite dalla piaga del nuovo Coronavirus, ma ormai tutto il Continente.

Come uscire dalla crisi epocale scatenate dal Covid-19? Un dibattito che interessa non solo le nazioni più colpite dalla piaga del nuovo Coronavirus, ma ormai tutto il Continente.

E mentre in Italia si continua a polemizzare sull’utilizzo o meno del Mes e Conte continua ad appellarsi alle nazioni europee, e in particolare alla Germania, per il varo dei cosidetti “Eurobond”, l’asso della manica in questa difficile (e impervia) trattativa potrebbe venire della Commissione Europea.

Sì, perchè come riporta La Repubblica, Ursula Von Der Leyen, la presidente della Commissione Europea, avrebbe un piano per sbloccare l’empasse e superare gli egoismi delle frizioni nazionali che bloccano la trattativa.

La Commissione Europea potrebbe impegnarsi presto ad emettere 1000 miliardi di obbligazioni tripla A: è questo il piano di lavoro sul quale le autorità di Bruxelles puntano a partire dal Consiglio Europeo di giovedì prossimo.

Se ci sarà il via libera degli Stati le proposte dovrebbero poi essere presentate ufficialmente il 29 aprile.

L’idea di base è quella di presentarsi davanti ai mercati con dei bond garantiti dal bilancio UE 2021- 2027, i soldi ottenuti dovrebbero servire da base di “ripartenza” per gli Stati più colpiti dagli effetti del Covid-19.

I soldi dei bond sarebbero distribuiti ai governi più colpiti dalla crisi tra sussidi da non rimborsare (“grants”) e prestiti a basso costo (“loans”).

Il problema per l’ok all’accordo? Come al solito sarebbero le “condizioni”.

Il piano sarebbe coperto dalle cosiddette “spese potenziali” del bilancio UE, un tetto massimo di fondi che l’Unione può chiedere alle capitali solo in caso di necessità e che oggi sono fissate all’1% del PIL.

Per emettere le obbligazioni volute dalla Commissione questo tetto dovrebbe arrivare al 2% del PIL.

Un parametro che però potrebbe rimanere indigesto a molti capi di Stato. Proprio per questo il “piano Von Der Leyen” è visto a Bruxelles come un secondo step rispetto ai finanziamenti di 540 miliardi ottenuti tra prestiti Bei, fondo “Sure” per gli ammortizzatori sociali e Mes senza condizionalità .

Un antipasto sui fondi di cui il Continente avrebbe, ad oggi, davvero bisogno per non crollare sotto i colpi di una recessione che si preannuncia molto critica.

(da agenzie)

argomento: economia | Commenta »

Aprile 19th, 2020 Riccardo Fucile

“NON C’ENTRA NULLA CON IL MES APPLICATO A SUO TEMPO ALLA GRECIA”

“C’è un nuovo approccio che stiamo prendendo con il Mes. Offriamo uno strumento, una linea di  credito a tutti gli Stati dell’area euro. Il fatto che sia disponibile per tutti i Paesi con “termini standardizzati concordati in precedenza” come dice l’Eurogruppo è una differenza rispetto a quanto avvenuto una decina di anni fa. Allora i programmi per Grecia, Irlanda o Portogallo dovettero essere molto diversi l’uno dall’altro perchè i problemi erano diversi. Le istituzioni europee dovettero negoziare una condizionalità dettagliata, diversa da Paese a Paese. Stavolta non sarà così”

credito a tutti gli Stati dell’area euro. Il fatto che sia disponibile per tutti i Paesi con “termini standardizzati concordati in precedenza” come dice l’Eurogruppo è una differenza rispetto a quanto avvenuto una decina di anni fa. Allora i programmi per Grecia, Irlanda o Portogallo dovettero essere molto diversi l’uno dall’altro perchè i problemi erano diversi. Le istituzioni europee dovettero negoziare una condizionalità dettagliata, diversa da Paese a Paese. Stavolta non sarà così”

Lo assicura Klaus Regling, direttore generale del Meccanismo europeo di stabilità (Mes), in una intervista al Corriere della sera.

“La dichiarazione dell’Eurogruppo”, spiega Regling, “dice che la sola condizione è di coprire i costi diretti e indiretti di sanità , cura, prevenzione. In primo luogo questo significa dottori e infermieri in più, nuovi ospedali, materiale medicale. Poi ci sono i costi indiretti dell’epidemia e vanno molto oltre il semplice acquisto dei materiali. Ciò che conta è che i Paesi che chiedono questa linea di credito possano essere rimborsati per somme pari al 2% del loro prodotto lordo (Pil) per questi costi diretti e indiretti”.

La condizionalità concordata all’inizio, spiega ancora il direttore generale del Mes, “non cambierà durante il periodo nel quale la linea di credito è disponibile. L’Eurogruppo lo chiarisce, dicendo che il solo requisito per ottenere il prestito è nel modo in cui si spende il denaro. In seguito, tutti gli Stati membri dell’Unione europea restano impegnati a rafforzare i loro fondamentali in base al quadro di vigilanza europeo, inclusa la flessibilità . L’Eurogruppo dice anche questo. Ma chiaramente non è una condizione per il prestito.

Qualunque preoccupazione possa esserci stata, va messa da parte”.

Circa i dubbi di parte della politica italiana sullo strumento Mes, con il ricordo della ‘partita Grecia’ di alcuni anni fa, Regling chiarisce: “All’epoca i problemi non furono causati da uno choc inatteso che riguarda tutti, come oggi, ma da errori di politica economica del decennio precedente. I Paesi che ebbero bisogno del Mes avevano perso accesso al mercato e avevano grossi problemi macroeconomici. Non solo la Grecia, anche il Portogallo, l’Irlanda, Cipro. Avevano deficit di bilancio e negli scambi con l’estero fra il 10% e il 15% del Pil. Curare quei problemi ha causato le difficoltà che la popolazione ha dovuto patire. Ma è stato inevitabile. Anzi quando il Mes è arrivato ha reso l’aggiustamento più facile, perchè i prestiti avevano scadenze lunghe e interessi bassi, e credo che ora se ne vedano i risultati positivi. Il più importante è che quei Paesi siano potuti restare nell’euro”

Sulla proposta dell’Europarlamento di spendere tutti i 410 miliardi di euro del Mes adesso, non i 240 messi a disposizione, il direttore generale non si sbilancia: “L’ultima parola è dei ministri finanziari dell’area euro, al momento però mi pare corretto da parte nostra offrire 240 miliardi. Fa parte di un insieme concordato dall’Eurogruppo che vale fino a circa 500 miliardi, o il 4% del Pil dell’area euro. Ora siamo nella prima fase della crisi, ma sappiamo che ci sarà una seconda fase molto importante, quella della ripresa, che sarà lunga e costosa. Per allora avremo bisogno di quantità di denaro importanti e dobbiamo iniziare a vedere come le varie istituzioni possono contribuire. Cosa può fare la Banca europea degli investimenti, cosa può fare la Commissione con il bilancio europeo”.

(da “Huffingtonpost”)

argomento: economia | Commenta »

Aprile 17th, 2020 Riccardo Fucile

LE STIME DI GOLDMAN SACHS: IL 35%-45% DEGLI ACQUISTI DELL’EUROTOWER SONO STATI DI TITOLI ITALIANI… ALTRO CHE LAMENTARSI DELL’EUROPA

La Banca Centrale Europea ha acquistato “circa 30-40 miliardi” di titoli di Stato italiani in un solo mese, pari a circa il “35-45%” del totale degli acquisti effettuati dall’Eurotower tramite i suoi programmi, il Pspp e il nuovo Pepp da 750 miliardi annunciato lo scorso 18 marzo.

La Banca Centrale Europea ha acquistato “circa 30-40 miliardi” di titoli di Stato italiani in un solo mese, pari a circa il “35-45%” del totale degli acquisti effettuati dall’Eurotower tramite i suoi programmi, il Pspp e il nuovo Pepp da 750 miliardi annunciato lo scorso 18 marzo.

La stima, fornita da un report di Goldman Sachs, mette in evidenza un massiccio intervento della Bce a sostegno dei Btp italiani, presi particolarmente di mira da quando è esplosa l’emergenza Coronavirus.

E’ uno scostamento importante che va ben oltre la quota di partecipazione al capitale della Bce detenuta dalla Banca d’Italia (13%), ma tuttavia consentito proprio dall’ampia flessibilità del nuovo programma lanciato da Christine Lagarde.

Si tratterebbe, spiega la banca d’affari, del maggior accumulo mensile effettuato dall’Eurotower, quasi il triplo rispetto ai 13 miliardi di acquisti di bond al mese registrato del secondo trimestre del 2016.

Del totale, la Bce ha acquistato a marzo, attraverso la Banca d’Italia, 12 miliardi di titoli di Stato italiani tramite l’App, il ‘vecchio’ programma di quantitative easing.

A fine marzo il valore in bilancio dei titoli pubblici italiani acquistati nell’ambito dell’App – si legge nel bollettino economico di Palazzo Koch – “ammontava a 382 miliardi di euro, di cui 346 acquistati dalla Banca d’Italia”.

Durante l’International Monetary and Financial Commitee, ieri Lagarde ha ribadito che la Bce è impegnata “a fare tutto il necessario nell’ambito del suo mandato per aiutare la zona euro attraverso questa crisi”, anche ad “aumentare le dimensioni dei suoi programmi di acquisto e adeguarne la composizione”.

La mole di acquisti stimata da Goldman Sachs lo conferma. Dopo l’iniziale sbandata di Lagarde con la sciagurata frase “non siamo chi per chiudere gli spread”, la Bce ha quindi implementato il suo intervento a sostegno dei titoli italiani.

Nell’ultimo mese lo spread ha avuto diverse fiammate che gli acquisti della Bce hanno contribuito in modo decisivo a raffreddare. L’ultimo aumento marcato è quello seguito all’Eurogruppo del 9 aprile quando il differenziale tra titoli di Stato e bund tedeschi ha visto un aumento, a cavallo della pausa pasquale, di più di 40 punti in due soli giorni.

In Italia il dibattito politico si è impigliato sul Mes, con ripercussioni anche all’interno della maggioranza tra Pd e M5S, ma a detta di diversi investitori si tratta di uno strumento comunque insufficiente ad affrontare la crisi.

Al di là di come verrà disegnata (durata, scadenze, condizionalità ecc) la nuova linea di credito Covid, le sue risorse (36 miliardi) potranno essere impiegate solo per le spese sanitarie, ben poca cosa rispetto al crollo del Pil atteso e che già nel primo trimestre – stima Bankitalia- ha subito una caduta del 5%.

Nell’attesa che il Consiglio Ue approvi il pacchetto di contromisure per l’emergenza Covid, l’Italia si ritrova in una condizione già vissuta: far affidamento sulla solita Bce. Il nuovo programma di acquisti da 750 miliardi, tuttavia, non è eterno.

(da “Huffingtonpost”)

argomento: economia | Commenta »