A QUESTO RITMO DI ACQUISTI DI TITOLI DI STATO (CON L’ITALIA PASSATA DAL 17% AL 42%) LO SCUDO ANTI-SPREAD DELLA BCE SI ESAURIRA’ AD OTTOBRE. E POI?

750 MILIARDI NON DURANO IN ETERNO

Chissà se anche questa volta, il fronte italiano anti-Mes brandirà l’editoriale di Wolfgang Munchau sul  Financial Times come una spada.

Financial Times come una spada.

Perchè a differenza dell’ultimo intervento, in cui venivano sottolineate le ambiguità relative alla mancanza di condizioni del Fondo salva-Stati, questa volta la firma storica del quotidiano della City mette in guardia l’Europa dal rischio di sottovalutazione proprio dell’utilizzo strumentale che i populisti del Belpaese sarebbero pronti a fare della crisi, nascondendosi dietro al capro espiatorio dell’UE e della crisi da Covid-19.

Per Munchau, il problema dell’Italia, inoltre, non risiede nello spread, bensì nella ratio debito/Pil, destinata a salire a fine anno attorno al 180%, stante il -10% di crescita pronosticato e l’aumento gioco forza della spesa pubblica.

Ma non basta. Perchè l’editorialista tedesco tratteggia anche tre possibili scenari di uscita dall’impasse attuale.

Primo, ricorso al Mes al fine di poter usufrurire del programma Omt (Outright Monetary Transactions) della Bce, quello che garantisce acquisti diretti di debito a breve scadenza. Ipotesi improbabile, stante la mancanza di un supporto parlamentare alla scelta

Secondo, default o ristrutturazione controllata del debito

Terzo, uscita dall’euro, “un evento improbabile ma non impossibile”, visto che la fine del lockdown non coinciderà con quella dell’euroscetticismo in Italia.

Insomma, materiale di una certa pesantezza politica da maneggiare.

Non a caso, la Bce ha mosse ulteriori pedine, al fine di evitare uno scontro frontale in vista del Vertice europeo del 23 aprile, come preannunciato dallo stesso Giuseppe Conte nella sua intervista alla Suddeutsche Zeitung.

Il 19 aprile, infatti, funzionari di primo livello dell’Eurotower hanno incontrato sherpa della Commissione Ue per sottoporre loro l’ipotesi di una bad bank dell’eurozona, in cui far confluire le sofferenze degli istituti bancari dei Paesi periferici.

Nella prima fila dei beneficiari ci sarebbero le banche di Italia, Spagna, Cipro e Grecia, quest’ultima alle prese con il deragliamento (causa crisi da Covid-19) del piano di vendita — entro l’anno in corso — di un ulteriore stock da 32 miliardi di Npl, dopo la riduzione del 40% compiuta negli ultimi quattro anni.

Per la Bce, una scelta obbligata, poichè il rischio di una catena di default corporate legata al lockdown generale potrebbe far risalire il computo di sofferenze e incagli nei bilanci, bloccando del tutto il meccanismo di trasmissione del credito a famiglie e imprese. Proprio nel momento in cui questo appare più necessario.

Gelida la risposta della Commissione Ue, almeno stando alla cronaca del Financial Times: un’opzione simile necessita di un coinvolgimento di obbligazionisti e azionisti degli istituti coinvolti. Insomma, prima il bail-in, poi (forse) la bad bank europea.

Ma al netto di tutte queste criticità , la Bce comincia a fare i conti anche con un altro problema, emerso sottotraccia ma in maniera chiara durante la presentazione dei dati relativi agli acquisti settimanali di titoli conclusisi lo scorso 15 aprile.

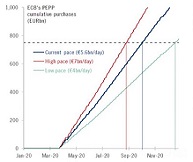

Il succo della questione, paradossalmente in grado di mettere in discussione anche l’ottimismo di Wolfgang Munchau rispetto ai rischi legati allo spread italiano, sta tutto in questi grafici, nei quali i tecnici dell’Eurotower hanno riassunto i controvalori di acquisto finora compiuti e tratteggiato tre scenari prospettici di evoluzione dell’attuale piano di intervento da 750 miliardi, il cosiddetto PEPP (Pandemic Emergency Purchase Programme).

Come si può notare, dopo il calo della seconda settimana a 4,1 miliardi di acquisti al giorno, l’ultimo round di stimolo ha segnato il record assoluto, 6,7 miliardi quotidiani per un cumulativo addirittura di 70,7 miliardi nella settimana.

Ma ecco che il secondo grafico pare intento a compiere i proverbiali “conti della serva”, ovvero calcolare quanto temporalmente può durare una simile messe di acquisti con questo ritmo.

Come si nota, la linea rossa di quello che viene definito “ritmo alto” porta come controvalore quotidiano 7 miliardi, quindi praticamente il volume di acquisti dell’ultima settimana.

Continuando così, però, i 750 miliardi stanziati per il PEPP non durerebbero fino a fine anno, bensì fino a metà ottobre. Per garantire una schermatura agli spread più sensibili almeno fino a metà dicembre, il ritmo di acquisti dovrebbe scendere a circa 4 miliardi al giorno o un totale di 83 miliardi al mese. Insomma, meno volume di fuoco per il bazooka. E, quindi, minor intensità di difesa per il firewall della Bce.

E con il nostro spread tornato ancora in area 2% di rendimento sulla scadenza decennale, certi calcoli il governo italiano sarebbe meglio che li facesse bene, perchè una fonte Bce coperta dall’anonimato conferma a mezza bocca che “stante la questione delle sofferenze bancarie e del loro potenziale di criticità a causa del lockdown da pandemia, difficilmente Paesi come Spagna e Grecia accetteranno che la deviazione della capital key negli acquisti pro quota di debito sovrano da parte della Banche centrali nazionali su mandato dell’Eurotower veda ancora per molto l’Italia a circa il 42% del totale, come accade oggi. Soprattutto, se calcoliamo che Roma partiva dal 17%, sua quota statutaria nel precedente ciclo di Qe”

Un eventuale prolungamento temporale del PEPP, aumentandone il controvalore totale dagli attuali 750 miliardi, al fine di non dover abbassare troppo il volume di acquisti? “La Bundesbank non accetterebbe mai”.

E attenzione, perchè il 5 maggio proprio la Corte costituzionale tedesca di Karlsruhe si esprimerà sulla liceità del quantiative easing, di fatto creando un possibile vincolo di mandato per la Banca centrale di Berlino in seno alle decisioni in merito che il board Bce sarà chiamato a prendere nei prossimi mesi.

I più delicati, poichè quelli formalmente legati alla Fase 2 della ripartenza. Attenzione a non sbagliare i calcoli, insomma, in vista del 23 aprile. Perchè alla Bce hanno già cominciato a farli, con largo anticipo. E a renderli noti, anche se ancora sotto la forma innocua e professionale di grafici per addetti ai lavori.

Paese avvisato…

(da Business Insider)

Leave a Reply