Ottobre 28th, 2018 Riccardo Fucile

ALTRI SOLDI SPUTTANATI DAL GOVERNO PER RENDERE COSI APPETIBILE LA COMPAGNIA

Una legge di fatto a favore di Alitalia.

Nella bozza del pacchetto pensioni c’è una norma che consente ai lavoratori del trasporto aereo di andare in pensione di vecchiaia nel 2019 e nel 2020 con un requisito ridotto di sette anni.

Il provvedimento avvantaggia certamente piloti e assistenti di volo rispetto a tutti gli altri lavoratori, ma anche la stessa ex compagnia di bandiera, la quale grazie a questa misura vedrebbe uscire per il prossimo anno circa 100 comandanti (60-70 in media negli anni successivi) e 50 tra hostess e steward, spiegano fonti sindacali.

In questo modo si svecchierebbe il personale e si ridurrebbero i costi del lavoro molto alti. I piloti dai 55 anni in su infatti vantano stipendi fino a 15 mila euro al mese.

Ma soprattutto si potrebbe così alleggerire il corpaccione dell’azienda, in modo da renderla un po’ più appetibile.

Il governo è impegnato proprio in queste ore nel trovare una (difficile) soluzione per il futuro di Alitalia, che dovrebbe essere acquisita dalle Ferrovie dello Stato con il supporto poi del ministero dell’Economia e di altri vettori internazionali che però non è facile coinvolgere.

Con questa norma – inserita in un disegno di legge collegato alla manovra – l’azienda potrà avere invece un certo numero di prepensionamenti, di quei lavoratori intorno ai 60 anni che costano di più.

A questi potrebbero poi sommarsi i tanti che nei mesi successivi potrebbero sfruttare eventuali ammortizzatori sociali, che gli stessi sindacati si attendono: in questo modo le uscite da Alitalia potrebbero essere a favore anche di chi ha circa 56 anni.

Fino ad ora comunque per piloti e assistenti di volo è possibile uscire con un requisito ridotto di cinque anni, grazie al fondo speciale di previdenza, il cosiddetto «fondo volo», mentre con questa norma contenuta nel pacchetto pensioni si riduce di altri due anni la possibilità di lasciare il lavoro.

Il governo punta a finanziare questo maggiore costo per il sistema pensionistico rendendo strutturale la norma sul pagamento di tre euro per il diritto di imbarco, andando dunque a prendere le risorse nelle tasche dei passeggeri.

(da “La Stampa”)

argomento: Alitalia | Commenta »

Ottobre 24th, 2018 Riccardo Fucile

LA MARCHETTA SOVRANISTA LA PAGHERANNO I PENDOLARI DEI TRENI REGIONALI… TRE MILIARDI PRENDONO IL VOLO

Quanto dovranno pagare ancora per il salvataggio di Alitalia gli italiani?

Quanto dovranno pagare ancora per il salvataggio di Alitalia gli italiani?

E quali altri costi occulti dovranno sostenere per il piano di fusione con le Ferrovie dello Stato?

Ettore Livini su Repubblica oggi fa i conti del piano del governo per creare un carrozzone infinito tra FS e Alitalia e avverte che i soldi che le Ferrovie metteranno negli aerei dovranno essere essere tolti da quelli necessari per i treni regionali e dei pendolari:

A occhio e croce, in una prima fase, tra uno e due miliardi.

Il Tesoro – se Tria e la Ue daranno il via libera (difficile) – convertirà una quota del prestito ponte in capitale per entrare con il 15% nel gruppo. Spesa – viste le cifre indicate da Di Maio – tra i 250 e i 300 milioni, soldi che arrivano dritti dritti dalle casse dello Stato.

Poi le Fs rileveranno il resto delle azioni, visto che malgrado i «tanti soggetti esteri interessati alla compagnia» (Di Maio dixit) e un iter di vendita che dura da più di un anno, nessuno per ora pare disposto a metterci un centesimo.

Se l’equity – come ha detto il vice-premier – della nuova Alitalia sarà tra 1,5 e 2 miliardi, le Ferrovie dovranno mettere sul piatto (si vedrà se in contanti o come) almeno un miliardo.

Soldi distratti al tesoretto da 6 miliardi necessario per rinnovare e ringiovanire i treni dei pendolari.

Con il rischio, oltretutto, che Alitalia (in rosso per 500 milioni nel 2018) possa azzerare gli utili di Fs (che guadagna più o meno la stessa cifra).

Chi paga a piè di lista, anche in questo caso, sono i cittadini, visto che i bilanci delle Fs stanno in piedi solo grazie a un ingente trasferimento di denaro pubblico, pari a circa 3 miliardi l’anno.

Cifra abbastanza capiente per ammortizzare i guai di Alitalia e buona, dice il tam tam romano, anche per assorbire un po’ di esuberi del vettore – si parla di un migliaio – rendendolo più appetibile per un eventuale partner.

Nulla però è gratis. Mille dipendenti in più in carico ai treni sono mille stipendi in più da pagare, le risorse buttate in queste buste paga finirebbero per drenare altre risorse. E con la coperta finanziaria sempre più corta causa spese del matrimonio, il rischio è che possano rallentare gli investimenti sulle rotaie e si dilazionino nel tempo gli acquisti dei nuovi treni destinati a migliorare la vita quotidiana dei pendolari.

La speranza delle Fs è quella di non trovarsi il cerino in mano quando sarà il momento di mettere mano al portafoglio per rinnovare la flotta a lungo raggio – anche qui balla qualche miliardo – necessaria a rilanciare il vettore.

Onere che però – ha ventilato Di Maio – potrebbe essere girato a Cdp. Che procederebbe all’operazione, tanto per cambiare, con i quattrini degli italiani.

(da “NextQuotidiano”)

argomento: Alitalia | Commenta »

Settembre 16th, 2018 Riccardo Fucile

ENTRANO NELLA COMPAGNIA DI BANDIERA POSTE ITALIANE E FERROVIE DELLO STATO, ALTRO SPRECO DI DENARO PUBBLICO… LA VERITA’ E’ CHE ALITALIA NON STA SUL MERCATO PER INEFFICIENZE PROPRIE E CONTINUERA’ A FAR PAGARE LE PERDITE AGLI ITALIANI

L’accordo tra Lega e MoVimento 5 Stelle c’è: Alitalia tornerà in mano pubblica. Una newco di cui faranno parte Poste Italiane e Ferrovie dello Stato acquisirà la compagnia di bandiera funestata da incredibili scelte manageriali che hanno portato per l’ennesima volta il vettore sull’orlo del collasso.

L’accordo tra Lega e MoVimento 5 Stelle c’è: Alitalia tornerà in mano pubblica. Una newco di cui faranno parte Poste Italiane e Ferrovie dello Stato acquisirà la compagnia di bandiera funestata da incredibili scelte manageriali che hanno portato per l’ennesima volta il vettore sull’orlo del collasso.

E così, nonostante i numeri che dicono che non è il caso, l ‘avvocato Francesco Fortuna, coordinatore dell’ufficio di segreteria tecnica del capo di gabinetto Vito Cozzoli, lavorerà alla costruzione di una cordata pubblica che sarà una precondizione per arrivare a un accordo con un eventuale socio industriale, secondo uno schema ormai collaudato (nel senso che è fallito una decina di volta) e che anche stavolta con il tempo darà gli stessi risultati.

Con l’enorme differenza che a mettere i soldi oggi saranno aziende di proprietà dello Stato le quali così pagheranno meno dividendi; per l’impresa sono state sondate anche ENI e Cassa Depositi e Prestiti ma il Cane a sei zampe ha detto no perchè i suoi investitori esteri non comprenderebbero una scelta del genere, mentre CDP non può investire in aziende fallite ma può farsi garante di linee di credito.

Lo schema di rilancio, scrive oggi il Corriere della Sera, avrebbe ricevuto un informale via libera a Bruxelles: la Commissione Europea non avrebbe obiezioni perchè Poste e FS sono società per azioni.

Enrico Laghi, il commissario che ha studiato anche il prestito-ponte per ILVA, dovrebbe avere in mano le leve del dossier in Europa per ottenere l’autorizzazione. Invece potrebbe essere Luigi Gubitosi a guidare la newco che avrà in pancia gli aerei di proprietà e i contratti di leasing, oltre al 25%del programma MilleMiglia, di cui socio rilevante è Etihad che potrebbe valutare una compensazione debiti/crediti cedendo la partecipazione del 75%.

Come ha spiegato Andrea Giuricin su neXt qualche tempo fa, il tutto rischia di costituire un ulteriore spreco di denaro pubblico perchè Alitalia non riesce a reggere la concorrenza.

Se infatti facciamo un’analisi veloce del primo semestre del 2018, secondo i cui dati i Ministri Toninelli e Luigi Di Maio pensano che la compagnia sia risanata, forse dobbiamo davvero preoccuparci.

Il margine EBIT (Earnings before Interest and Tax) di Alitalia è negativo per oltre 16 punti percentuali.

Tra i grandi competitor c’è qualcun’altra compagnia ad avere un EBIT negativo? Assolutamente no. L’unica compagnia che non se la passa troppo bene, ma che comunque vede un EBIT superiore di quasi 20 punti percentuali superiori ad Alitalia è AirFrance — KLM, dove la forza dei sindacati e l’interessamento pubblico (lo Stato ha una quota di minoranza nel vettore) fanno volare molto basso la compagnia.

I casi migliori sono indubbiamente Ryanair e il gruppo IAG (che comprende British Airways, Iberia, Vueling e Aer Lingus) con un margine EBIT superiore al 10 per cento.

Da notare che proprio Aer Lingus (vettore irlandese), che vede la concorrenza in casa di Ryanair, è stata in grado di focalizzarsi sul mercato nord-americano, trovarsi la sua nicchia di mercato e di essere ormai il gioiellino del gruppo IAG.

La stessa Iberia vede forte concorrenza dei vettori low cost in casa, ma nonostante questo ha dei margini 25 punti superiori ad Alitalia.

È colpa delle low cost se Alitalia va così male?

La scusa delle low cost non regge perchè altrimenti IAG dovrebbe essere il gruppo con i margini inferiori (maggiore è la concorrenza delle low cost) e AirFrance e Alitalia quelle con i margini superiori.

Alitalia è una compagnia che non sta sul mercato per inefficienze proprie, anni e anni di pubblico intervento diretto e indiretto.

E il piano del governo appesantirà i conti di Cassa Depositi e Prestiti, di FS e in definitiva, del contribuente italiano.

“Paga Pantalone” e le nostre tasche sono sempre più vuote per salvare per l’ennesima volta Alitalia.

(da “NextQuotidiano”)

argomento: Alitalia | Commenta »

Agosto 5th, 2018 Riccardo Fucile

NEGLI ULTIMI DUE MESI PERDITE PER 500 MILIONI

Mezzo miliardo di euro può bastare per Alitalia? Queste sono infatti le perdite dell’ultima gestione commissariale da maggio del 2017 a giugno del 2018.

Mezzo miliardo di euro può bastare per Alitalia? Queste sono infatti le perdite dell’ultima gestione commissariale da maggio del 2017 a giugno del 2018.

Una perdita molto superiore al milione di euro al giorno, ma che potrebbe aumentare visti i piani del Governo di nazionalizzare e fare crescere la compagnia sotto le “ali di Stato”.

A queste perdite giornaliere, che la compagnia può sostenere solo perchè il Governo precedente ha approvato un prestito ponte di 900 milioni di euro (sempre il contribuente paga), bisogna aggiungere i quasi 10 miliardi di euro bruciati dal 2008 ad oggi tra bancarotte della compagnia, cassa integrazione speciale per dipendenti ritenuti speciali e tanti altri soldi pubblici finiti nel buco nero di Alitalia.

Alitalia semplicemente non riesce a reggere la concorrenza.

Se infatti facciamo un’analisi veloce del primo semestre del 2018, secondo i cui dati i Ministri Toninelli e Luigi Di Maio pensano che la compagnia sia risanata, forse dobbiamo davvero preoccuparci.

Il margine EBIT (Earnings before Interest and Tax) di Alitalia è negativo per oltre 16 punti percentuali.

Tra i grandi competitor c’è qualcun’altra compagnia ad avere un EBIT negativo? Assolutamente no. L’unica compagnia che non se la passa troppo bene, ma che comunque vede un EBIT superiore di quasi 20 punti percentuali superiori ad Alitalia è AirFrance — KLM, dove la forza dei sindacati e l’interessamento pubblico (lo Stato ha una quota di minoranza nel vettore) fanno volare molto basso la compagnia.

I casi migliori sono indubbiamente Ryanair e il gruppo IAG (che comprende British Airways, Iberia, Vueling e Aer Lingus) con un margine EBIT superiore al 10 per cento.

Da notare che proprio Aer Lingus (vettore irlandese), che vede la concorrenza in casa di Ryanair, è stata in grado di focalizzarsi sul mercato nord-americano, trovarsi la sua nicchia di mercato e di essere ormai il gioiellino del gruppo IAG.

La stessa Iberia vede forte concorrenza dei vettori low cost in casa, ma nonostante questo ha dei margini 25 punti superiori ad Alitalia.

È colpa delle low cost se Alitalia va così male?

La scusa delle low cost non regge perchè altrimenti IAG dovrebbe essere il gruppo con i margini inferiori (maggiore è la concorrenza delle low cost) e AirFrance e Alitalia quelle con i margini superiori.

Alitalia è una compagnia che non sta sul mercato per inefficienze proprie, anni e anni di pubblico intervento diretto e indiretto.

E il piano del governo appesantirà i conti di Cassa Depositi e Prestiti, di FS e in definitiva, del contribuente italiano.

“Paga Pantalone” e le nostre tasche sono sempre più vuote per salvare per l’ennesima volta Alitalia.

(da “NextQuotidiano”)

argomento: Alitalia | Commenta »

Luglio 20th, 2018 Riccardo Fucile

FINORA BUTTATI DALLA FINESTRA 7,7 MILIARDI, ORA M5S E LEGA VORREBBERO REGALARE ALTRI 4 MILIARDI DEI CONTRIBUENTI

Il ministro delle Infrastrutture Danilo Toninelli ha annunciato la volontà del governo di  avviare una ri-pubblicizzazione di Alitalia con il 51% in mano allo Stato e il restante 49% in mano a un partner privato.

avviare una ri-pubblicizzazione di Alitalia con il 51% in mano allo Stato e il restante 49% in mano a un partner privato.

Questo, avranno già notato i più scaltri, significa che il socio privato dovrebbe entrare senza avere potere decisionale e lasciando le scelte industriali allo Stato.

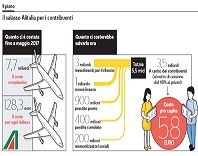

E questo nonostante il salvataggio dell’ex-compagnia di bandiera sia già costato ai contribuenti — fino al crac di maggio 2017 — circa 7,7 miliardi, 128,3 euro a testa ultracentenari e bebè compresi.

Il Belpaese sperava di aver chiuso i conti con la sanguisuga volante nel 2009, quando il governo aveva passato il cerino ai privati. Ettore Livini su Repubblica fa i conti del nuovo salvataggio:

I conti sono semplici: il prestito ponte da 900 milioni — soldi pubblici — rischia di andare in fumo, almeno in parte, La gestione commissariale (leggi la fiscalità collettiva) ha accumulato 400 milioni di perdite. Qualche decina di milioni se n’è andata in ammortizzatori sociali. Non solo: il rilancio, tra rinnovo della licenza e gli investimenti necessari per provare a mettere in rotta i conti, «costerà almeno 4 miliardi», calcola Andrea Giuricin dell’istituto Bruno Leoni.

Assecondare la voglia di aereo di stato di M5s e Lega — anche tenendo presente un 49% a carico di soci privati — potrebbe costare così ai contribuenti altri 3,5 miliardi,. Un “prelievo forzoso” di 58 euro a testa. E fino a quando non si riuscirà a riportare in utile la società , obiettivo che ad oggi rimane una chimera, saranno costretti a coprire pro-quota le perdite della compagnia

A questo si aggiungono i soldi bruciati negli ultimi anni nell’era della gestione privata, circa 400 milioni ogni 12 mesi. Dal 1974 al 2007 il vettore ha perso ai valori attuali circa 7,5 miliardi.

(da “NextQuotidiano”)

argomento: Alitalia | Commenta »

Luglio 19th, 2018 Riccardo Fucile

OLTRE AI SETTE GIA’ BUTTATI DALLA FINESTRA

Scende in campo il ministro Danilo Toninelli e per Alitalia si profila una soluzione spettacolare:  il vettore nazionale avrà «l’italianità come punto fondamentale» e «la compagnia tornerà di bandiera» perchè «il 51% sarà in mani italiane» mentre il restante 49% andrà ad un partner industriale.

il vettore nazionale avrà «l’italianità come punto fondamentale» e «la compagnia tornerà di bandiera» perchè «il 51% sarà in mani italiane» mentre il restante 49% andrà ad un partner industriale.

Questa l’avete già sentita, vero?

In effetti è proprio così: la maggioranza Lega-M5S si è messa in testa una pazza idea che è identica a quella di tanti governi che l’hanno preceduta e che fallirà , come sono fallite tutte le iniziative coraggiose intraprese dai ministri dei Trasporti e dai presidenti del Consiglio che hanno ricevuto in mano il dossier della compagnia.

E fallirà facendo perdere altri soldi al contribuente italiano oltre a quelli che ha già buttato, ovvero, secondo uno studio di Mediobanca che risale al 2017, la sontuosa cifra di 7,4 miliardi di euro, quasi l’intero importo della manovrina che oggi la UE chiede all’Italia per mettere a posto i conti.

Come intende muoversi Toninelli? L’idea che circola negli ambienti ministeriali, ampiamente accreditata sui quotidiani di oggi, è che il 51% sia distribuito tra soggetti pubblici e parapubblici, ovvero Cassa Depositi e Prestiti, che già è chiamata a salvare ILVA, e Invitalia, braccio finanziario del ministero dello Sviluppo.

Sul restante 49%, spiega oggi il Corriere della Sera, gli scenari sono infiniti.

Ai soliti noti che avevano già manifestato il proprio interesse (easyJet, Lufthansa, Delta Air Lines, non il fondo Cerberus) se ne aggiungono potenzialmente mille altri. La procedura di vendita è aperta. Con la scadenza del 31 ottobre, data entro la quale si dovrebbe individuare un compratore,previo accordo con i sindacati e il via libera dell’antitrust Ue.

Tecnicamente« l’operazione 51%» è fattibile sotto il profilo della legislazione Ue. C’è da segnalare che ieri notte sono saltati di nuovo gli accordi tra Lega e M5S per le nomine proprio in CdP.

Hai per caso tre miliardi da buttare?

Lucio Cillis su Repubblica segnala intanto che i sindacati preferiscono come partner i londinesi di EasyJet, che garantiscono contratti e relazioni sindacali di buon livello.

Ma occorrono molti soldi per ripartire — minimo 3 miliardi di euro — un menu indigesto per il popolo 5 Stelle.

Parte di questo investimento servirà per l’acquisto dei velivoli che saranno impiegati sulle rotte del Nord America.

Ma qui il gioco si sposta al livello più alto coinvolgendo i capi di Stato: perchè non si deciderà solamente se e come concedere più rotte agli italiani, ma anche la tipologia e il costruttore dei nuovi aerei, tra Boeing e Airbus. Conte, quindi, dovrà vedersela con Trump e Macron

Non solo: il problema dovrà essere risolto mentre pende sulla testa la questione «aiuti di Stato» già ventilata da Bruxelles per il prestito ponte da 900 milioni concesso dal governo Gentiloni.

Gianni Dragoni sul Sole 24 Ore invece avverte:

Dopo quasi un anno nella ricerca di un compratore, i commissari di Alitalia il 10 aprile hanno ricevuto tre proposte di acquisto, ma non offerte vincolanti, da Lufthansa, easyJet e Wizz Air. Le proposte prevedono una riduzione della flotta e tagli all’occupazione. Non si sa se Lufthansa e gli altri accetterebbero di avere una quota di minoranza a fianco di soci italiani.

Questi, secondo voci, potrebbero essere la società statale Cdp (con il 25%) e un altro socio pubblico (qualcuno ipotizza le Fs) o un altro da individuare. Di certo Lufthansa non verrebbe a fare il socio-finanziatore di un’impresa controllata dallo Stato senza avere la gestione e un piano industriale credibile. Al momento pare non esserci nulla di concreto.

L’anello al naso delle cordate internazionali

Già , perchè il progetto di Toninelli sconta un vulnus di partenza piuttosto importante: il ministro ritiene davvero che dopo tutti i salvataggi e i fallimenti di Alitalia, che sono conosciuti perfettamente dal contribuente italiano così come dai suoi concorrenti, ci sia qualcuno che intende lasciare lo Stato a fare il manager con i suoi soldi di partner internazionale. Tuttavia ad occhio parrebbe da escludere che ci sia ancora qualcuno con l’anello al naso pronto a farsi fregare proprio da Toninelli.

E infine: Alessandro Barbera sulla Stampa segnala un altro piccolo problema da risolvere con Bruxelles: ” Se la Cassa acquisisse una quota della compagnia, il rischio concreto è la cancellazione dello status di società privata e il ritorno sotto il cappello dello Stato. Secondo alcune stime riservate, potrebbe significare un aumento del debito pubblico di oltre cento miliardi”.

Ce li mette Toninelli?

(da “NextQuotidiano”)

argomento: Alitalia | Commenta »

Gennaio 15th, 2018 Riccardo Fucile

ALTRI 200 MILIONI DI PASSIVO NEL 2016, PREVISTI 100 NEL 2017 E TRATTATIVE IN ALTO MARE

Mentre il prestito ponte da complessivi 900 milioni che il governo di Paolo Gentiloni ha concesso ad Alitalia nel 2017 finisce nel mirino della Commissione Europea, crescono i dubbi sulle concrete possibilità di rientro della ex compagnia di bandiera.

Mentre il prestito ponte da complessivi 900 milioni che il governo di Paolo Gentiloni ha concesso ad Alitalia nel 2017 finisce nel mirino della Commissione Europea, crescono i dubbi sulle concrete possibilità di rientro della ex compagnia di bandiera.

“Chiunque la compri — afferma Andrea Giuricin, docente di Economia dei trasporti all’Università Bicocca di Milano — non vorrà trovarsi sulle spalle il debito della società ”, finita per la seconda volta nel giro di una decina di anni in amministrazione straordinaria. Tecnicamente, ci sono due Alitalia in amministrazione straordinaria: la vecchia, su cui pesano passività per la bellezza di poco più di 3 miliardi; e la nuova, cui appunto l’anno scorso, nell’ottica di facilitare e velocizzare il processo di vendita, lo Stato ha erogato un prestito ponte da 900 milioni (inizialmente fissato a 600 e poi incrementato di 300 milioni).

Di conseguenza, chiarisce Giuricin, “chi la comprerà , nella migliore delle ipotesi, riuscirà a rimborsare solo una parte del prestito ponte. Mettiamo il caso — ipotizza l’esperto di trasporti — che il nuovo acquirente sia la tedesca Lufthansa (tra i pretendenti ci sarebbe anche Air France, ndr) e che metta sul piatto i 300 milioni ipotizzati. Non sono comunque abbastanza per restituire il prestito ponte pubblico”.

Non è un caso che nei giorni scorsi indiscrezioni di stampa abbiano riferito di una missiva inviata dal numero uno della compagnia aerea tedesca, Carsten Spohr, al ministro dello Sviluppo economico, Carlo Calenda, in cui si metteva nero su bianco un interesse ad Alitalia ma solo a patto di una significativa ristrutturazione, con annessa riduzione del personale a della flotta.

“Pur riconoscendo le preziose misure adottate fino a oggi sotto la guida dei commissari, crediamo fermamente che resti una considerevole mole di lavoro da fare prima che Lufthansa sia nella posizione per entrare interamente nella successiva fase del processo”, scrive Spohr.

Il problema è che la compagnia guidata dai commissari Luigi Gubitosi, Enrico Laghi e Stefano Paleari resta in perdita.

Giuricin stima che il 2017 sia stato archiviato con un rosso intorno ai 200 milioni mentre per la chiusura dell’anno in corso si aspetta una perdita intorno ai 100 milioni, “nonostante i miglioramenti e il lavoro che stanno facendo i commissari e anche a causa dell’aumento del prezzo del petrolio”.

Basti pensare che da giugno, da quando cioè è di nuovo finita in amministrazione straordinaria, a ottobre — come riferito in audizione alla Camera da Gubitosi — Alitalia ha perso 31,3 milioni (che scenderebbero a 20,9 escludendo gli interessi sul prestito governativo): “E’ grave — commenta Giuricin — perchè c’è di mezzo il trimestre estivo in cui tipicamente le compagnie aeree guadagnano”.

E se l’andamento è stato in rosso in quel periodo, chissà quali saranno i numeri per gennaio e febbraio, mesi tipicamente non favorevoli per le società che operano nel settore dei voli.

Insomma, una situazione complessiva che sembra rendere difficile che i 900 milioni di denaro pubblico possano essere completamente ripagati.

A complicare le cose, poi, si è messa anche la Commissione europea, perchè l’Antitrust ha messo nel mirino il prestito ponte dopo i numerosi reclami presentati dai maggiori concorrenti, convinti che non rispetti le condizioni di mercato e che comporti quindi una violazione delle regole europee sugli aiuti di Stato.

Se comunque quel denaro pubblico non fosse restituito, andrebbe in onda un film già visto con il prestito ponte da 300 milioni erogato ad Alitalia nel 2008, ai tempi del governo di Silvio Berlusconi e dei famosi “capitani coraggiosi”; denaro che non tornò mai indietro.

“Oggi incontro i commissari e vedo com’è la situazione”, ha detto il ministro dello Sviluppo Calenda, che ha aggiunto: “Per me l’obiettivo è chiudere bene, ma presto per non sprecare i soldi degli italiani”. Sì, perchè il problema è che la vendita del vettore aereo, inizialmente auspicata entro la fine del 2017, sta andando per le lunghe. “Più passa il tempo — osserva Giuricin — e più si corre il rischio che gli acquirenti riescano ad abbassare il prezzo”.

(da “Business Insider”)

argomento: Alitalia | Commenta »

Novembre 27th, 2017 Riccardo Fucile

LA TRAGICA GESTIONE E IL BUCO MILIARDARIO, LE SCELTE SBAGLIATE E I FAVORI ALLA CONCORRENZA

A tarpare le ali di Alitalia non è stato l’avvento delle compagnie low cost, ma le scelte  scellerate dei Capitani Coraggiosi chiamati da Silvio Berlusconi per salvare la compagnia di bandiera. Senza i danni causati dal Piano Fenice firmato da Cai — in base al quale l’ex Alitalia ha abbandonato il mercato infrauropeo, rinunciando volontariamente a un tesoro di circa 10 milioni di passeggeri per concentrarsi sul mercato domestico a tariffe non competitive — oggi l’Italia non sarebbe il Paese europeo col maggior tasso di penetrazione di vettori a basso costo.

scellerate dei Capitani Coraggiosi chiamati da Silvio Berlusconi per salvare la compagnia di bandiera. Senza i danni causati dal Piano Fenice firmato da Cai — in base al quale l’ex Alitalia ha abbandonato il mercato infrauropeo, rinunciando volontariamente a un tesoro di circa 10 milioni di passeggeri per concentrarsi sul mercato domestico a tariffe non competitive — oggi l’Italia non sarebbe il Paese europeo col maggior tasso di penetrazione di vettori a basso costo.

Un “regalone” che ha permesso in meno di dieci anni a Ryanair e simili di accaparrarsi il 52% dei voli nazionali, il 58% dei voli infraeuropei e il 60% di quelli intraeuropei (dati 2016).

Ciò che ancora oggi viene indicato come la causa della crisi della ex compagnia di bandiera, sarebbe quindi l’effetto delle sue politiche industriali.

Sono alcune delle conclusioni contenute in “Alitalia e il mercato del trasporto aereo”, il dossier elaborato dal Dipartimento di Scienze Economico aziendali (Di.Sea.De) dell’Università Statale di Milano Bicocca.

Uno studio ancora inedito — che Business Insider Italia ha potuto leggere in anteprima — firmato dal professor Ugo Arrigo, che ha il merito di smontare molti dei luoghi comuni spesso associati alla vicenda Alitalia.

L’analisi nasce dall’esame di tutti i bilanci della compagnia dal 1947, anno della fondazione, ai giorni nostri. «In realtà ci fermiamo al 2015, perchè i bilanci e i numeri del 2016 non sono ancora stati forniti dagli attuali commissari (Luigi Gubitosi, Enrico Laghi e Stefano Paleari, ndr», spiega il Professore.

Non uno qualsiasi Arrigo, ma la “Cassandra” che già a settembre 2008 aveva previsto l’attuale debacle del vettore.

E il relativo nuovo salasso per le casse pubbliche, che per non lasciare a terra gli aerei, hanno appena accordato alla compagnia un prestito ponte da 900 milioni, oltre ad altri 80 milioni l’anno per 1600 cassaintegrazioni.

Un’ennesima iniezione di contante che segue quella versata per la crisi del 2008 (quando nacque Cai) e del 2014 (che portò in regalo gli arabi di Ethiad).

In entrambi i casi, i privati godettero dell’aiuto dello stato, mettendoci molto poco di tasca propria: i Capitani coraggiosi nel 2008 versarono complessivamente 427 milioni (la valutazione degli asset ceduti dall’allora commissario Augusto Fantozzi fu 1.052 miliardi, ma 625 milioni risultarono un accollo di debiti), mentre Etihad nel 2014 versò 388 milioni cash, ma pretese, come vedremo, la cessione di cinque preziosi slot (il permesso ad atterrare e decollare in un aeroporto in una specifica data e orario)sull’aeroporto londinese di Heathrow e del 75% di Millemiglia.

Complessivamente Capitani ed Ethiad rilevarono Alitalia con 815 milioni complessivi

Per capire perchè Alitalia si sia ritrovata alla terza iniezione di capitale in meno di otto anni, è utile analizzare il flusso delle perdite dal 1947 a oggi.

Si scopre così che tra il 1947 e 2007 — ultimo anno a gestione pubblica, espresse in euro 2016 (rivalutazione fatta con l’indice del Pil nominale) -, queste ammontano a 6,5 miliardi, valore che si riduce a 5 miliardi conteggiando gli 1,5 miliardi di tasse versate dalla compagnia allo Stato. Colpisce che sino alla decisione di smantellare l’Iri (1993), le perdite cumulate di Alitalia sono zero al lordo delle tasse.

I 5 miliardi di perdita al lordo delle tasse si creano infatti nel periodo tra lo smantellamento di Iri e la gestione diretta da parte del Tesoro (scelta incomprensibile in quanto il Tesoro non aveva mai avuto alcuna competenza di tipo industriale).

Ma, soprattutto, si scopre che nel 2008, la scelta dell’allora premier Berlusconi di mettere in piedi la “cordata patriottica” ha comportato una perdita ulteriore per le casse pubbliche, stimabile approssimativamente in 5-6 miliardi.

«Quella fu una mossa geniale di Berlusconi, che rinunciò all’ottima offerta di acquisto presentata da Air France, per dare alla compagnia a imprenditori presentati come “di sinistra”, a partire da Colaninno padre», ricorda amaro Arrigo, il quale sottolinea anche le colpe dei sindacati, i quali con toni pur diversi, appoggiarono l’operazione scellerata.

Dati alla mano, la verità oggi innegabile è che gli oltre 10 miliardi di oneri derivanti da Alitalia si creano quasi tutti del periodo post IRI e oltre la metà di questi è imputabile alla scelta del 2008. Una bella medaglia per il Cavaliere.

Per comprendere di quanto siano riusciti a “toppare” i Capitani coraggiosi con il loro Piano Fenice, basta dire che la compagnia prevedeva di incassare dalle tratte domestiche in media 106 euro a biglietto.

Se tale previsione si fosse avverata, nel 2015 in quel segmento avrebbe dovuto raccogliere 1,26 miliardi. In realtà incasserà solo 760 milioni, cioè ben 500 milioni di meno.

Stesso discorso (errato) vale per le tratte di medio raggio: Cai prevedeva un ricavo medio di 118 euro a biglietto, ne raccoglierà appena 95 euro, con un ammanco rispetto alle previsioni di circa 180 milioni di euro. Ecco spiegate le perdite aziendali dell’ultimo biennio.

Ma anche così è difficile comprendere come si possa arrivare ad accumulare 5 miliardi di debiti in un mercato in continua crescita: tra il 1997 e il 2016 l’Italia passa da 50 milioni di passeggeri/anno a 134 milioni.

Un boom che ha avvantaggiato soprattutto le low cost, che tra il 2004 e il 2016 quadruplicano i passeggeri (da 13 a 66 milioni).

Negli stessi anni anche le altre compagnie tradizionali crescono, passando da 33 a 42 milioni di passeggeri. L’unica a perdere in maniera continuata è Alitalia: dal 37% del mercato di linea controllato a fine 2007, Cai riparte nel 2009 con il 23%, per approdare al misero 17,6% del 2016.

Quindi la risposta alla domanda precedente è: sbagliando tutto quanto fosse possibile sbagliare. Cai dal 2008 decide di non provare neanche a competere con gli altri vettori sulle rotte europee e cancella così gran parte delle offerte infracontinentali; di non puntare neanche su quelle intercontinentali, nonostante assicurino maggiori margini di guadagno; di lanciarsi in un’insensata guerra alle low cost sulle tratte nazionali, ma però offrire tariffe paragonabili e, infine, di avere solo aerei in leasing! Corollario di tutto ciò, il ridimensionamento indiscriminato: meno persone, meno offerta, meno servizi. Eccolo in sintesi il Piano Fenice, una disfatta.

Con il solo il disimpegno volontario di Cai nel medio raggio, la compagnia perde nel biennio 2007/2009 oltre 6 milioni di passeggeri. Che passano tutti alle low cost, tanto che queste registrano 26 milioni di viaggiatori trasportati nel 2007, 29 nel 2009, 36 nel 2011 fino ai 50 milioni del 2016.

Tagli e costo del lavor

Altro mito da sfatare è quello di una compagnia azzoppata dall’insopportabile costo del lavoro: in realtà questo oggi pesa per meno del 17% sui costi industriali della compagnia, ed è è il più basso tra tutte le compagnie di tradizionali europee (British 21%, Lufthansa 23%, Air France-Klm 30%).

Un indice in continua discesa: dai 15 euro a posto offerto del 2009, si è passati ai 12 euro del 2015, mentre il costo medio per un dipendente Alitalia oggi è di 8 mila euro più basso rispetto alla media degli altri vettori tradizionali e di 5 mila euro inferiore a quello di una low cost.

Al netto degli oneri a carico del datore di lavoro, persino Ryanair paga di più i prori lavoratori! Tuttavia tale diminuzione è stata vanificata dal parallalelo incremento dei costi per la flotta, passati da 14 euro a biglietto del 2009 ai 19 del 2015. Insomma, i sacrifici dei lavoratori sono stati tanti, onerosi ma soprattutto vani!

Ridimensionamenti “tafazziani”

Anche la politica dei “ridimensionamenti” indiscriminati è stata “tafazziana” secondo Arrigo: nel 2007 Alitalia dichiarava costi operativi 5,2 miliardi di euro. Nel 2009 Cai, reduce dall’assorbimento di AirOne (a un prezzo sconsiderato), taglia per oltre 2 miliardi (la stessa cifra che si intende tagliare oggi) e chiude il bilancio con 3,2 miliardi di costi.

Tuttavia, quando le aziende vengono ridimensionate, insieme ai costi si riducono anche i ricavi che i rami recisi generavano. Quindi, il ridimensionamento eÌ€ vantaggioso solo se la riduzione dei primi eÌ€ molto piuÌ€ consistente di quella dei secondi. Se invece dopo i tagli, costi e ricavi si equivalgono, c’è un problema

Ed è proprio ciò che accade ad Alitalia: nel 2007 aveva 5,2 miliardi di costi operativi a fronte di 4,9 miliardi di ricavi; Cai nel 2009 ha 3,2 miliardi di costi e 2,9 miliardi di ricavi.

Il saldo negativo di gestione resta uguale a -300 milioni, tuttavia la Cai del 2009 è una compagnia molto più piccola di Alitalia e meno competitiva.

E dopo sarà anche peggio: “Nel 2015, ultimo anno di cui eÌ€ noto il bilancio, Alitalia ha registrato ricavi operativi per poco meno di 3,2 miliardi e costi operativi per poco meno di 3,6 miliardi, con un risultato negativo di 420 milioni. I ricavi operativi hanno pertanto coperto solo l’88% dei costi operativi, contro il 94% del 2007, l’ultimo anno a gestione statale piena della vecchia Alitalia”, si legge nel rapporto. La storia di Alitalia è un esempio da manuale di come la sola riduzione dei costi attraverso la contrazione dei fattori produttivi non serva a riequilibrare i conti di un’azienda.

Il leasing che strozza

Altra voce di costo insostenibile è quella della flotta: nel 2009, Cai decise di rinunciare alla flotta di proprietà , ritenendo più conveniente utilizzare aeromobili in leasing.

Così oggi la compagnia si ritrova con soli 7 aeromobili di proprietà su 122 velivoli totali. Gli altri sono noleggiati a prezzi totalmente fuori mercato: per i 20 velivoli regionali spende 55,4 milioni l’anno (2,8 milioni l’uno); per i 23 a lungo raggio, 127 milioni (5,8 milioni); per i 72 di medio raggio, 261 milioni (3,6 milioni).

Per comprendere quanto sia il sovrapprezzo, basti pensare che Vueling, l’unico altro grande vettore europeo non proprietario, per un medio raggio paga 2,4 milioni l’anno, 1,2 milioni in meno di Alitalia. Inoltre Vueling ha aerei più capienti, più performanti e che volano per più ore.

Anche gli Arabi hanno fatto (male) la loro parte

Se la gestione Cai è stata disastrosa, quella successiva di Ethiad non ha certo brillato: degli arabi probabilmente rimarranno negli annali solo gli insufficienti investimenti sul lungo raggio, l’esplosione dei costi per flotta e servizi, l’incredibile vicenda degli slot.

Quando nel 2014 i Capitani Coraggiosi implorano l’ingresso in società dei soldi degli Emirati Arabi Uniti, i manager di Abu Dhabi accettano, ma pongono una condizione capestro: per iniziare l’avventura, Cai avrebbe dovuto cedere loro 5 slot su Heathrow per 60 milioni complessivi.

Una cifra irrisoria, considerando che un singolo slot su Londra era valutato in media 40 milioni! Evidentemente i manager Cai non conoscevano i prezzi correnti o non erano in grado di opporsi. Ma oltre la rapina la beffa: subito dopo la cessione, quegli stessi slot Ethiad li affitterà proprio a Cai…

Che fare oggi

Fin qui abbiamo visto cosa è accaduto in passato, ma il report di Arrigo suggerisce anche soluzioni per uscire dalla crisi attuale. «Basterebbero 900 milioni — che poi è la cifra del prestito ponte concesso ad Alitalia dal governo nei mesi scorsi — per ripartire. Peccato che gli attuali commissari usino quei soldi unicamente per tamponare le spese in attesa di un compratore», commenta sconsolato Arrigo.

E sì che la via per la rinascita sarebbe molto chiara: «Per prima cosa si dovrebbe incrementare il lungo raggio, anche se ciò richiede investimenti onerosi», e contemporaneamente, «Alitalia dovrebbe attivare un’offerta a basso costo su tratte brevi, aprendo o comprando una low cost. Il tutto, naturalmente, tornando a fare concorrenza sul traffico intraeuropeo».

Altrettanto necessario sarebbe l’abbattimento dei costi della flotta: nel 2015 i costi operativi totali di Alitalia per posto offerto per un viaggio da 1000 km sono stati pari a 75 euro, un valore piuÌ€ che doppio rispetto ai 36 euro di Ryanair, ma non così distanti dai 66 euro di EasyJet (15% in piuÌ€) e dai 60 di Vueling (25% in piuÌ€). E l’obiettivo di scendere al livello dei due ultimi vettori eÌ€ difficile, ma non impossibile.

Secondo Arrigo, la strada da seguire è quella imbracciata nel 2006 (ben 11 anni fa!) da Iberia, compagnia messa in difficoltaÌ€ dalla concorrenza low cost (la Spagna eÌ€ l’unico altro grande paese europeo oltre all’Italia in cui metaÌ€ del mercato eÌ€ coperta dai vettori a basso prezzo). Il vettore spagnolo ha fondato nel 2006 una sua low cost, Clickair, che nel 2009 si è fuso con la low cost privata Vueling.

Nel 2016 hanno volato nei cieli spagnoli 195 milioni di passeggeri (contro i 130 milioni italiani), solo 18 milioni dei quali ha utilizzato Iberia, o la sua low cost locale Iberia Express, ma Vueling da sola ha trasportato quasi 23 milioni di passeggeri, più di tutta la nostra Alitalia.

Insieme, Iberia e Vueling hanno raccolto quasi 41 milioni di passeggeri, poco meno del doppio di Alitalia, con una quota di mercato complessiva del 21%, superiore a quel 17% raggiunto da Alitalia sul mercato italiano. In questo 21% predomina tuttavia la parte low cost, dato che Vueling e Iberia Express hanno assieme il 14%, mentre Iberia solo il 7%.

«La cosa piuÌ€ importante di tutte e senz’altro quella di maggior interesse per Alitalia eÌ€ che questi vettori hanno bilanci in utile e dimostrano come si possa guadagnare sia come low cost, sia come vettori tradizionali, purcheÌ posizionati sul segmento giusto del mercato», sottolinea Arrigo. Quindi una speranza c’è?

«Sì, a patto che si trovino partner di capitali seri, ma per carità : basta Capitani coraggiosi…», chiosa il Professore.

(da “Business Insider”)

argomento: Alitalia | Commenta »

Ottobre 25th, 2017 Riccardo Fucile

LA RIVELAZIONE DEL FT: CERBERUS PRONTO A INVESTIRE TRA 100 E 400 MILIONI DI EURO

Cerberus, uno dei principali fondi statunitensi di private equity, lancia un’offerta per  permettere ad Alitalia di rimanere indipendente e integra.

permettere ad Alitalia di rimanere indipendente e integra.

Lo riporta il Financial Times, che cita fonti vicine ai colloqui. La mossa arriva a solo una settimana dalla presentazione delle offerte di compagnie aeree come EasyJet e Lufthansa, che però vorrebbero rilevare solo parti della ex compagnia di bandiera italiana.

Cerberus non avrebbe presentato un’offerta vincolante perchè considera troppo restrittivi i termini della gara pubblica e avrebbe parlato ai commissari straordinari di essere pronto a investire tra i 100 e i 400 milioni di euro per ottenere il controllo di Alitalia.

Il fondo di private equity vorrebbe anche che il governo italiano mantenesse una quota, mentre i sindacati sarebbero accontentati con una forma di “condivisione dei profitti” nel sistema Cerberus.

La società americana vorrebbe comunque una completa ristrutturazione della compagnia italiana. Il giornale finanziario riporta che Cerberus e Alitalia non hanno voluto commentare.

Chi è Cerberus, il fondo americano che punta a comprare Alitalia

Fondata negli Usa nel 1992, Cerberus è un’azienda operante nei fondi di investimento, ossia un fondo di private equity. È specializzata in particolare in “investimenti in difficoltà ” e conta più di 40 miliardi di dollari in gestione in fondi e conti. Gli investimenti sono tra i più vari, dai fondi pensionistici privati, a compagnie di beneficenza e assicurative, a fondi sovrani.

Cerberus ha legato il suo nome alla vicenda di Chrysler: nel 2007 con altri 100 investitori, acquistò l’80% della casa automobilistica con l’obiettivo di rafforzare il mercato delle quattro ruote. Ma il piano fallì, e nel 2009 Cerberus rinunciò alla sua quota di capitale e alla proprietà imposta come condizione dal Ministero del Tesoro degli Stati Uniti a fronte del salvataggio della società . Con sede a New York, Cerberus mantiene comunque investimenti nelle società automobilistiche, avendo in Chrysler e GMAC (il settore finanziario della General Motors) circa il 7% del proprio patrimonio.

La private equity è un’attività finanziaria con la quale un investitore istituzionale (appunto Cerberus) rileva quote di una società acquisendo sia azioni esistenti da terzi sia sottoscrivendo azioni di nuova emissione apportando così nuovi capitali.

Le società non devono essere quotate, oppure possono esserlo ma intenzionate ad abbandonare la Borsa. Generalmente i fondi di private equity investono in piccole società con un impegno che può anche essere breve ma comunque a termine.

È una forma di investimento che è funzionale sia al fondo stesso perchè punta ad ottenere rendimenti del capitale superiori a quelli di mercato, sia per la società stessa perchè riceve risorse finanziarie aggiuntive e spesso anche un sostegno dal punto di vista manageriale.

(da agenzie)

argomento: Alitalia | Commenta »